tel. serwisowy: 61 307 17 77 (08:00 - 20:00)

Pobierz program z e-Deklaracjami

Poradnik e-Deklaracji

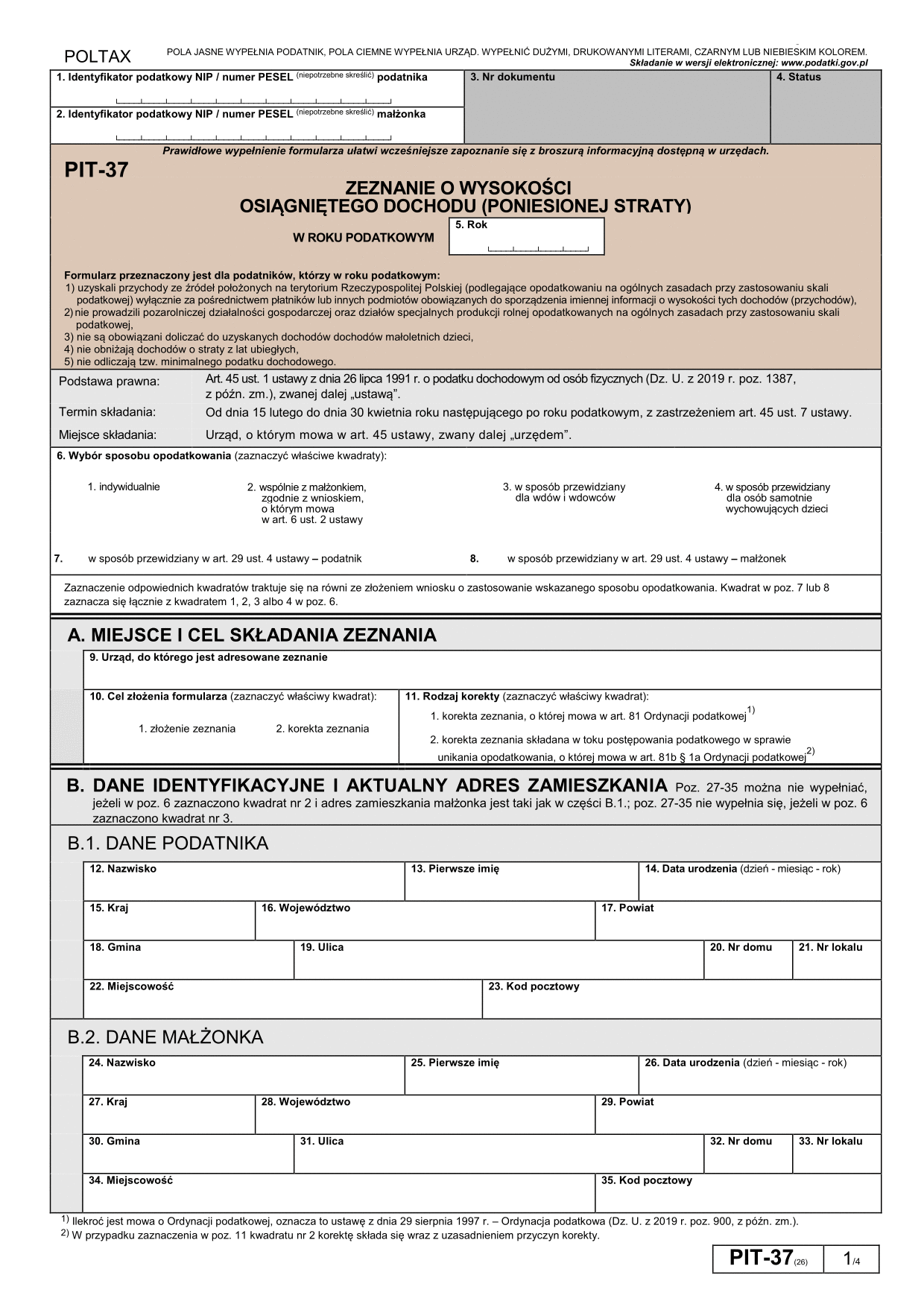

Rozliczenie PIT za pracownika przez Internet

Za 2018 r. pracodawca nie może już przygotować rocznego obliczenia podatku na druku PIT-40 i przekazać go w miejsce informacji PIT-11. Nie powinien zatem również przyjmować wniosku PIT-12 o wystawienie PIT-40. Jedynym dokumentem, jaki sporządzi - będzie PIT-11, stanowiący podstawę sporządzenia rocznej deklaracji PIT przez pracownika.

Teraz urząd skarbowy może przygotować PIT za pracownika.

Jeśli pracownik nie chce samodzielnie sporządzać deklaracji PIT, to może to za niego zrobić Urząd Skarbowy. Aby skorzystać z tej formy rozliczenia, pracownik skorzysta z usługi Twój e-pit, do której może zalogować się od 15 lutego 2019 r. Jeżeli nie zaloguje się i nie złoży samodzielnie dekalracji, to przygotowany za niego wstępnie PIT, z dniem 30 kwietnia 2019 r. stanie się deklaracją roczną, składaną za 2018 r.

Usługa Twój e-PIt jest całkowicie dobrowolna, zamiast niej można deklarację wysłać elektronicznie lub sporządzić ją samodzielnie na papierze.